点击上方蓝字关注我们

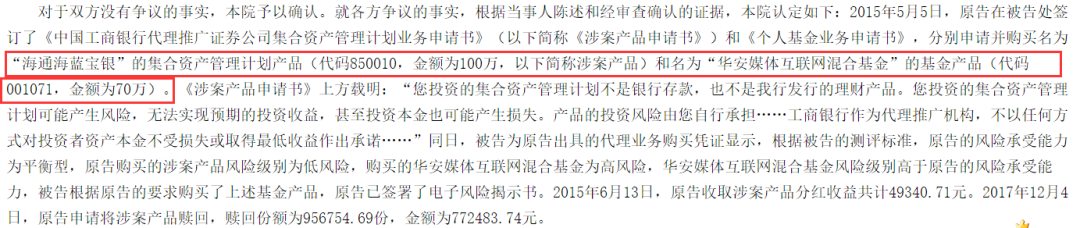

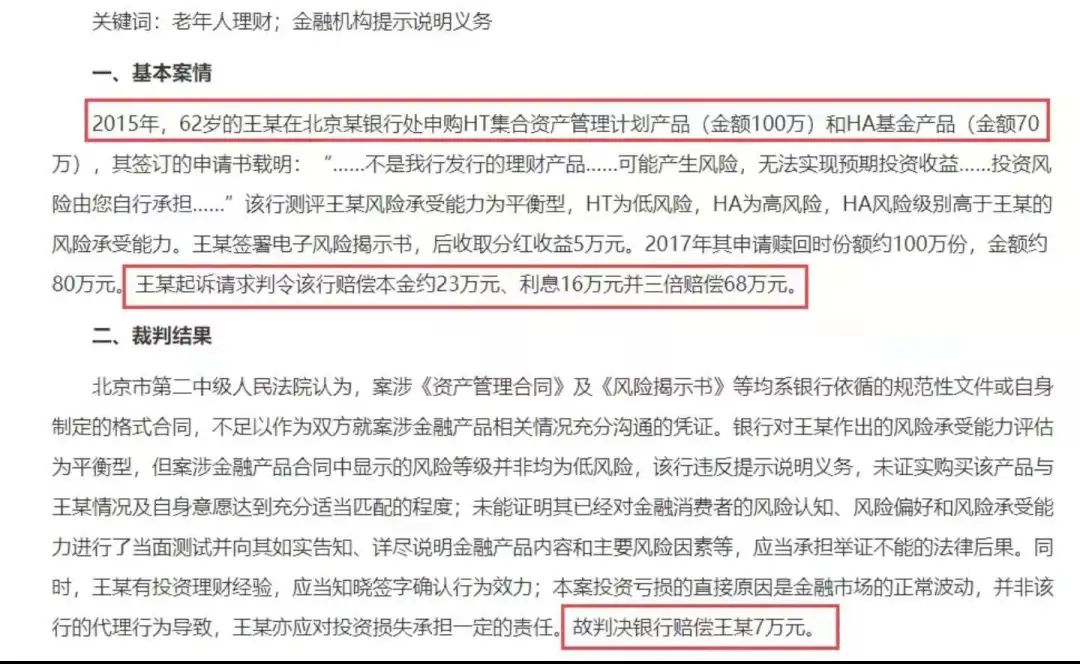

老人耗资百万购买银行理财

法院裁定结果

银行工作人员

曾保证年利率不低于6%

最高院:保护老年人金融消费安全

老年人购买金融产品,要注意什么?

在购买金融产品,我们要关注以下几点: